Menabung adalah menyisihkan sebagian penghasilan dengan tujuan menyimpan dana untuk kemudian digunakan lagi. Contoh: menyimpan uang di bank, di celengan ayam, atau di bawah kasur. Dalam menabung, Anda tidak bisa mengharapkan uang Anda berkembang. Anda hanya akan mendapati uang Anda akan bertambah jumlahnya, dengan catatan: uang yang disimpan harus ditambah terus jumlahnya dan tidak diambil dulu. Contoh: menabung 1000 menjadi 10.000 menjadi 20.000 menjadi 30.000 menjadi 40.000 menjadi 50.000 dan seterusnya.

Menabung biasanya mempunyai tujuan jangka pendek. Menyimpan uang untuk digunakan kembali, sebagai biaya hidup harian, keperluan bulanan, dan seterusnya.

Investasi adalah menyisihkan sebagian penghasilan dengan tujuan mengembangkan dana. Dulu, untuk berinvestasi kita harus siapkan modal besar, seperti investasi tanah, investasi properti, investasi saham, dll. Saat ini, berinvestasi bisa lebih mudah dan ringan. Contoh: investasi reksadana yang bisa dimulai dengan uang 100 ribu rupiah, atau investasi logam mulia yang bisa dimulai dengan 0.5 gram.

Asuransi adalah proteksi. Fungsi asuransi adalah: melindungi penghasilan Anda dari dampak keuangan yang buruk. Yaitu menjaga agar penghasilan Anda tidak terganggu dan impian masa depan yang indah dan sejahtera tetap bisa terwujud, apabila terjadi musibah pada diri Anda. Penghasilan Anda aman/utuh, keluarga Anda tidak terganggu, tetap bisa hidup layak walau musibah sakit kritis menimpa Anda.

+ Loh, kan ada tuh asuransi yang ada tabungannya?

++ Benar, ada jenis asuransi yang karakteristiknya gabungan antara proteksi + investasi, yaitu asuransi jenis unitlink.

+ Nah, ada investasi berarti ada uang yang berkembang, berarti bisa diambil dong.

++ Fungsi investasi di asuransi jenis unitlink adalah:

1. Membayar biaya-biaya asuransi

Ini adalah fungsi dasar dari unsur investasi pada unit link. Biaya-biaya asuransi unit link meliputi biaya akuisisi (dikenakan di 5 tahun pertama), administrasi, tabarru atau cost of insurance, dan biaya pengelolaan investasi.

2. Membuat premi menjadi flat

Pada unit link, pada awalnya kita membayar premi lebih besar dari biaya-biaya asuransinya. Tapi hal ini akan meringankan kita di masa depan, karena nilai investasi yang terbentuk akan membayari biaya-biaya asuransi sehingga premi menjadi flat (tetap, tidak naik) sampai akhir masa kontrak. (Contoh penggunaan fungsi ini bisa dilihat di 355 Ribu Per Bulan Dapat UP 1 M, Mau?)

3. Memperpendek masa pembayaran premi

Dengan adanya unsur investasi yang berfungsi membayari biaya-biaya asuransi, maka masa pembayaran pun bisa menjadi lebih pendek. Dengan pengaturan premi dasar dan top up yang tepat, masa bayar unit link bisa direncanakan agar cukup 10 tahun. Seterusnya proteksi akan terus berjalan bersamaan dengan berkembangnya nilai investasi.

4. Mengembangkan dana

Selayaknya investasi lainnya, investasi pada unit link pun merupakan satu bentuk pengembangan dana agar tumbuh berlipat ganda dari modal awal. Jika unit link ditujukan untuk mengembangkan dana, maka alokasi premi top up harus diperbesar.

Jika Anda membayar premi asuransi dengan tujuan ada dana tertentu yang bisa diambil, contoh: premi 1 juta sudah bayar 10 kali, maka tersedia dana 10 juta dan bisa diambil 10 juta atau separohnya ==> ini pemahaman yang kurang tepat. Idealnya, nilai investasi di asuransi bukan ditujukan seperti menabung yang bisa diambil kapan saja, berapa saja. Boleh diambil dana yang terbentuk, namun hendaklah sebagian saja. Dan saat Anda sudah ada rejeki lebih, disarankan untuk melakukan topup kembali sejumlah nilai tunai yang Anda ambil sebelumnya. Tujuannya apa? Kembali pada 4 fungsi investasi di asuransi unitlink di atas.

Asuransi BUKAN menabung. Anda setor premi 1 juta perbulan. Dalam 2 tahun hitungan Anda adalah 1 juta x 24 bulan = 24 juta. Dalam 5 tahun, harapan Anda tersedia dana 60 juta. Mohon maaf, Anda akan KECEWA. karena dalam asuransi unitlink, tidak berlaku matematika demikian.

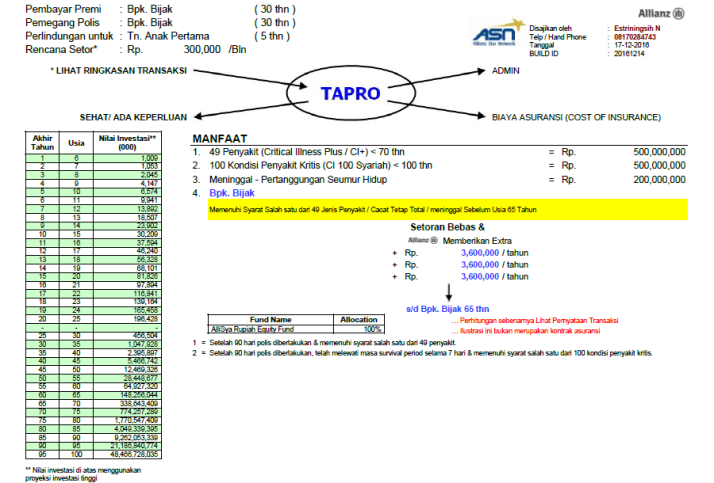

Dalam asuransi unitlink, ada yang namanya biaya akuisisi, dan ini berlangsung dalam 5 tahun pertama. Pada produk Tapro Syariah, begini detilnya:

| Biaya akuisisi dan pemeliharaan (dipotong dari premi berkala dasar; top up tidak dihitung). | Tahun 1: 75%

Tahun 2: 40% Tahun 3: 15% Tahun 4: 7,5% Tahun 5: 7,5% Tahun 6 dst: 0% Total: 145% |

Sedangkan untuk investasinya, begini detilnya:

| Alokasi investasi (dihitung dari premi berkala dasar) | Tahun 1: 25%

Tahun 2: 60% Tahun 3: 85% Tahun 4: 92,5% Tahun 5: 92,5% Tahun 6 dst: 105,26% |

Jadi, jika Anda berharap investasi yang terbentuk bisa setara dengan jumlah premi yang disetorkan, belum tentu. Hal ini juga tergantung pada manfaat proteksi apa saja yang Anda ambil, berapa besarnya Uang Pertanggungan (UP) yang ingin Anda siapkan, dan disesuaikan juga dengan kemampuan finansial Anda untuk membayar premi asuransi. Hal ini bisa didiskusikan dengan agen Anda di awal pada saat Anda meminta proposal/ilustrasi. Pastikan agen Anda sudah bersertifikasi, sudah berpengalaman, masih aktif, mengerti kebutuhan proteksi Anda dan kemampuan finansial Anda, memahami produk dengan baik.

Klik artikel ini: Tips Memilih Agen Asuransi Online

Ketika Anda ingin berasuransi, kembalikan pada tujuan asuransi yaitu: Proteksi. Silahkan diskusi dengan agen Anda bahwa Anda membutuhkan proteksi maksimal dengan premi yang terjangkau.

Nilai investasi yang terbentuk di asuransi, janganlah dijadikan tujuan utama Anda berasuransi. Anggap saja nilai investasi tersebut sebagai bonus Anda kelak, sebagai tambahan dana saat ahli waris melakukan klaim warisan (Uang Pertanggungan jiwa).

Ketika Anda menginginkan pengembangan dana, asuransi BUKAN tempat yang tepat. Silahkan berinvestasi di instrumen investasi yang Anda pahami, agar hasil investasi bisa sesuai dengan kebutuhan finansial Anda.

Ketika Anda membutuhkan dana likuid, silahkan simpan uang Anda sebagai tabungan.

Konsultasi GRATIS tentang asuransi Allianz Syariah, hubungi:

ESTRI HENI | WA: 0817 028 4743