Terkadang ada calon nasabah atau calon agen yang bertanya seperti itu. Dalam hal ini, tentu yang dimaksud produk adalah produk asuransi jiwa (life insurance) dan yang dimaksud Allianz adalah PT Asuransi Allianz Life Indonesia, bukan PT Asuransi Allianz Utama Indonesia yang menjual asuransi umum (general insurance).

Jawaban saya, “Produk unggulan Allianz adalah Tapro.”

Jika anda bertemu agen asuransi Allianz, pasti mereka akan menawarkan Tapro.

Apa itu Tapro?

Tapro adalah suatu produk asuransi jiwa. Tapro memberikan manfaat utama perlindungan keuangan dari risiko meninggal dunia. Selain itu, manfaat Tapro bisa ditambah rider (asuransi tambahan) berupa perlindungan keuangan dari risiko meninggal atau cacat karena kecelakaan (ADDB), perlindungan keuangan dari risiko cacat tetap total (TPD), perlindungan keuangan dari risiko penyakit kritis (CI+, CI100), perlindungan keuangan dari risiko rawat inap dan pembedahan (HSC+, Flexicare Family), dan pembebasan premi jika mengalami sakit kritis atau cacat tetap total (Payor Benefit, Spouse Payor Benefit), atau pembebasan premi jika meninggal dunia (Payor Protection, Spouse Payor Protection).

Tapro tergolong asuransi jiwa jenis unit-link (unit-linked). Yang dimaksud unit-link artinya produk ini ada unsur investasinya. Investasinya berbentuk reksadana dan disalurkan ke berbagai instrumen investasi yang legal seperti saham, obligasi, sukuk, SBI, deposito. Meskipun ada investasinya, unit-link tetaplah produk asuransi, di mana fungsi utamanya adalah sebagai sarana proteksi keuangan dari risiko-risiko yang tidak diinginkan, sedangkan nilai investasinya berfungsi sebagai cadangan dana untuk membiayai polis supaya tetap berlaku. Tidak disarankan mengambil unit-link untuk tujuan investasi, seperti untuk pendidikan anak atau dana pensiun, karena banyak potongan biaya untuk asuransi sehingga hasil investasinya tidak akan maksimal. Jika ingin berinvestasi, pilihlah instrumen keuangan yang memang dikhususkan untuk investasi, seperti reksadana, saham, emas, obligasi, atau minimal deposito.

Tapro bukan nama resmi produk ini, melainkan hanya istilah populer untuk memudahkan pemasaran. Tapro bisa berarti Tabungan Proteksi. Artinya, produk ini terdiri dari unsur tabungan (tepatnya: investasi) dan unsur proteksi. Ada tabungan, ada proteksi. Tak ada tabungan, tak ada proteksi.

Tapro juga bisa berarti Tanggung Problem. Artinya, Tapro menanggung problem keuangan yang akan dialami orang jika terkena salah satu risiko yang dijamin dalam polis.

Nama resmi Tapro ada dua versi. Yang satu versi syariah, satu lagi versi konvensional. Tapro syariah namanya Allisya Protection Plus. Tapro konvensional namanya Smartlink Flexi Account Plus.

Kedua produk memiliki manfaat dasar yang sama, rider yang sama, premi yang sama, dan struktur biaya yang sama. Perbedaan utama terletak dalam redaksi kontrak/akad dan penyaluran investasi. Perbedaan lainnya mencakup semua perbedaan antara asuransi syariah dan asuransi konvensional.

Fokus Proteksi Penyakit Kritis

Di antara berbagai manfaat perlindungan Tapro, ada satu yang paling banyak ditawarkan oleh agen Allianz, yaitu rider penyakit kritis. Boleh diadu dengan produk sejenis di pasaran, rider penyakit kritis dari Tapro Allianz adalah yang paling bagus sekaligus paling murah. Dengan premi mulai 300 ribu per bulan, kita bisa mendapatkan uang pertanggungan penyakit kritis 1 miliar.

Kenapa penyakit kritis?

Karena penyakit kritis adalah risiko yang paling besar biayanya dan telah terbukti banyak bikin orang bangkrut. Para artis yang kelihatannya banyak uang saja bisa bangkrut, bagaimana dengan orang dari kalangan biasa? Penyakit kritis juga bisa membuat seseorang tidak bisa bekerja dan kehilangan penghasilan. Asuransi penyakit kritis memberikan uang tunai dalam jumlah besar untuk menggantikan penghasilan yang hilang itu.

Orang boleh punya banyak asuransi, tapi tanpa asuransi penyakit kritis dalam portofolionya, jika kejadian yang dialaminya adalah penyakit kritis, mungkin saja semua asuransi yang dimilikinya tidak banyak membantu.

Ada tiga rider penyakit kritis di Tapro. Yang direkomendasikan ada dua yaitu CI100 (menanggung 100 kondisi penyakit kritis mulai tahap awal sd usia 100 tahun) dan CI+ (menanggung 49 penyakit kritis tahap lanjut sd usia 70 tahun). Rider CIA kurang direkomendasikan karena klaimnya mengurangi UP jiwa, sedangkan klaim CI+ dan CI100 tidak mengurangi UP jiwa. Rider penyakit kritis bisa diambil maksimal lima kali UP jiwa.

Fokus Proteksi Penghasilan

Rider penyakit kritis merupakan bagian dari konsep proteksi penghasilan. Apa itu proteksi penghasilan?

Penghasilan adalah modal kita menjalani kehidupan. Kita bisa makan dan minum, membeli pakaian, bertempat tinggal, bepergian, menyekolahkan anak, menyalurkan hobi, rekreasi, memelihara kesehatan, menabung, bersedekah, dan lain-lain, semuanya memerlukan uang atau penghasilan. Penghasilan diperoleh jika kita bekerja.

Pertanyaannya, bagaimana jika kita tidak bekerja? Tentunya kita tidak akan memperoleh penghasilan dan karena itu tidak bisa membiayai segala kebutuhan dan gaya hidup secara normal.

Pertanyaan selanjutnya, apa yang menyebabkan kita tidak bisa bekerja? Macam-macam, di antaranya cacat tetap, sakit berat atau sakit kritis, dan meninggal dunia. Tiga penyebab ini tidak bisa kita kendalikan dan tidak bisa kita ketahui kapan terjadinya.

Lalu bagaimana cara terbaik menanggulangi dampak keuangan dari tiga risiko tersebut? Tidak lain melalui asuransi, dan produk yang cocok adalah Tapro.

Tapro adalah suatu program proteksi penghasilan, karena Tapro melindungi penghasilan kita dari risiko hidup yang dapat menyebabkan penghasilan berhenti, yaitu cacat tetap (produk rider ADDB dan TPD), penyakit kritis (produk rider CI+ dan CI100), dan meninggal dunia (produk dasar dan rider Term Life).

Penawaran Standar Tapro

Bicara proteksi penghasilan, penawaran standar yang biasa diajukan agen Allianz adalah produk Tapro dengan manfaat:

- UP jiwa.

- Rider ADDB

- Rider TPD.

- Rider CI+/CI100 (boleh salah satu atau dua-duanya)

- Rider Payor Benefit (pembebasan premi jika mengalami TPD atau CI+)

Uang pertangungan untuk tiap manfaat di atas biasanya disamakan dan besarnya tergantung premi, usia,jenis kelamin, dan pekerjaan.

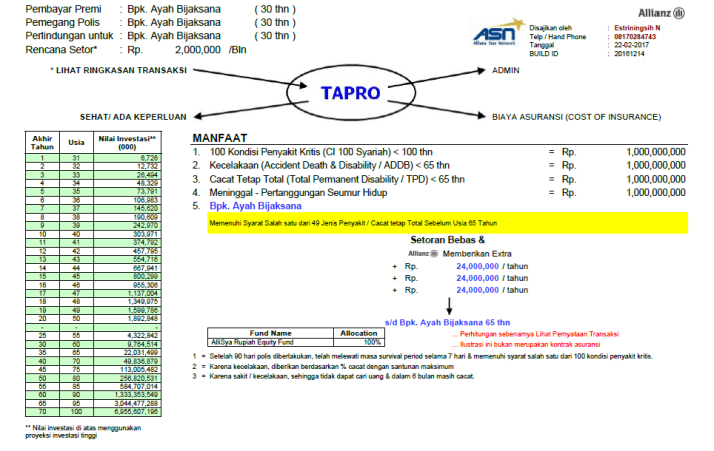

Misalnya, untuk pria usia 30 tahun, premi 2 juta per bulan, Tapro bisa memberikan manfaat sbb:

- UP jiwa 1 miliar

- Rider ADDB 1 miliar

- Rider TPD 1 miliar

- Rider CI+/CI100 1 miliar

- Rider Payor benefit

Total manfaat lebih dari 4 miliar dan ada nilai investasinya.

Ilustrasinya seperti terlihat di bawah.

Ilustrasi Tapro dengan komposisi manfaat semacam di atas biasa ditawarkan untuk kepala keluarga (biasanya ayah) dan juga ibu jika bekerja.

Untuk istri yang tidak bekerja (ibu rumah tangga), penawaran manfaat difokuskan ke rider penyakit kritis dengan UP yang lebih besar dari UP jiwa. Demikian pula untuk anak. Ibu rumah tangga dan anak-anak tidak bekerja sehingga tidak ada penghasilan yang perlu diproteksi.

Penawaran Tapro dengan Rider Rawat Inap

Bagimana jika ada yang menanyakan manfaat proteksi untuk rawat inap atau lazim dikenal sebagai “asuransi kartu”?

Tapro juga menyediakannya melalui rider HSC+ (Hospital and Surgical Care +). Dengan memiliki rider HSC+, seseorang cukup menunjukkan kartu cashless ke admin RS rekanan Allianz ketika hendak berobat yang memerlukan rawat inap atau pembedahan. Ini semacam kartu sakti sehingga kita tidak perlu menaruh deposit saat dirawat inap. Segala biaya rumah sakit seperti kamar, ICU, dokter yang merawat, dokter spesialis, pembedahan, obat-obatan, administrasi, ditanggung dengan rider HSC+. Masa perlindungannya sd usia 80 tahun.

Selain rider HSC+, Tapro juga menyediakan rider Flexicare Family yang memberikan santunan tunai jika seseorang dirawat inap atau pembedahan. Cara klaimnya hanya bisa reimbursement, bisa double claim dengan asuransi lain, dan boleh menggunakan kuitansi legalisir. Rider Flexicare Family bisa menyertakan anggota keluarga, tentunya dengan tambahan premi. Masa perlindungan sd usia 65 tahun.

Berikut adalah contoh apabila penawaran Tapro standar di atas ditambah dengan rider HSC+ plan kamar 1 juta dan Flexicare Family dengan santunan 1 juta per hari. Premi jadi 3 juta per bulan.

Bagaimana Jika Ada yang Menanyakan Asuransi Pendidikan?

Satu jenis asuransi yang juga sering ditanyakan orang adalah asuransi pendidikan. Apa itu asuransi pendidikan? Ialah asuransi yang memberikan sejumlah dana tunai ketika anak masuk jenjang-jenjang sekolah. Kita tahu khususnya untuk sekolah swasta, biaya masuknya cukup mahal dan sebaiknya dipersiapkan sejak jauh-jauh hari.

Sebenarnya, bicara jujur, yang disebut asuransi pendidikan itu tidak ada.

Dalam produk yang dikemas dengan istilah “asuransi pendidikan”, dana yang dikeluarkan untuk tahapan masuk sekolah bukanlah dana asuransi, tapi dana investasi atau tabungannya. Investasi dan asuransi itu dua hal yang berbeda, bahkan bertolak belakang.

Di sini perlu diketahui perbedaan prinsipil antara asuransi dan investasi.

Pertama, kejadian yang memerlukan asuransi adalah risiko yang sifatnya tidak diinginkan dan tidak diketahui kapan waktunya. Contoh: sakit, cacat, meninggal dunia. Sedangkan pendidikan itu kejadiannya diinginkan dan waktunya pun bisa diketahui.

Kedua, asuransi menyediakan dana besar dalam waktu singkat, dan ini cocok untuk mengantisipasi risiko tidak pasti yang bisa datang kapan saja. Sedangkan dana investasi butuh waktu untuk bisa menjadi besar, dan ini cocok untuk mengantisipasi kebutuhan yang direncanakan di masa depan (contohnya pendidikan anak).

Jadi, bagaimana jika ada yang menanyakan asuransi pendidikan?

Pertama, saya sarankan agar berinvestasi sendiri, minimal menabung secara rutin. Lalu pada saat yang sama, orangtua harus memiliki asuransi jiwa, minimal untuk risiko meninggal dunia. Fungsi asuransi jiwa ialah jika orangtua meninggal dunia, uang pertanggungan cair dan bisa digunakan untuk menopang dana pendidikan anak maupun biaya hidupnya.

Kedua, jika tidak mampu berinvestasi sendiri, atau ragu bisa menabung secara rutin jika dikelola sendiri, Tapro bisa dijadikan pilihan untuk mempersiapkan dana pendidikan anak, dengan beberapa catatan, yaitu tertanggungnya tetap atas nama orangtua, uang pertanggungan atau manfaat proteksinya tidak terlalu besar, alokasi investasinya diperbesar, dan bahwa nilai investasi tidak dijamin.

Pada dasarnya, selama orangtua sehat walafiat dan mampu bekerja secara normal, anak akan bisa sekolah. Jadi, jangan lupakan proteksi penghasilan untuk orangtua melalui Tapro. Dan jika anak anda pintar, dia akan mudah memperoleh beasiswa. Persiapan khusus melalui investasi atau tabungan untuk sekolah anak hanya perlu dilakukan jika anda ingin anak anda bersekolah di sekolah swasta yang mahal.

Bagaimana Jika Ada yang Menanyakan Asuransi Pendidikan Plus Rawat Inap untuk Anak?

Ini yang repot 😀 , apalagi jika anggarannya terbatas. Pendidikan itu investasi, sedangkan rawat inap itu asuransi. Investasi berlawanan dengan asuransi. Jika asuransinya dimaksimalkan, investasinya jadi kecil. Jika ingin investasinya besar, asuransinya harus dikecilkan.

Saran saya, jika anggaran terbatas, siapkan untuk rawat inap dulu. Tidak perlu dua-duanya, karena nanti dapatnya kecil-kecil. Barulah nanti jika penghasilan bertambah, siapkan juga tabungan pendidikan untuk anak. Jangan lupa, sebelumnya orangtua harus punya proteksi penghasilan.

Bagaimana Jika Ada yang Menanyakan Asuransi untuk Rawat Jalan, Rawat Gigi, dan Melahirkan?

Asuransi untuk membiayai rawat jalan, rawat gigi, dan melahirkan merupakan fasilitas standar pada asuransi kumpulan, sebagai salah satu cara pemilik perusahaan untuk menjaga aset paling berharganya yaitu para karyawan. Tapi pada asuransi individu, tiga jenis asuransi ini preminya terlalu mahal dan tidak sebanding dengan manfaatnya yang kecil.

Selain itu, untuk menghadapi tiga risiko ini sebetulnya orang tidak benar-benar membutuhkan bantuan asuransi. Biaya rawat jalan dan gigi relatif kecil, jadi masih bisa pakai uang sendiri dan tidak akan bikin bangkrut. Sementara biaya melahirkan masihlah dapat diukur, tidak pernah terdengar ada orang bangkrut karena melahirkan anak. Dan pula punya anak itu keinginan sendiri, jadi kenapa harus minta pihak lain yang bayari?

Jika ada orang yang menanyakan asuransi rawat jalan, rawat gigi, dan melahirkan, saya akan buatkan ilustrasinya melalui produk kesehatan murni yang tersedia di Allianz, yaitu Allisya Care, Maxi Violet, dan Smartmed Premier. Tapi saya selalu sertakan ilustrasi alternatif jika hanya ambil rawat inap, supaya mereka melihat perbedaan preminya yang sangat jauh. Sebagai contoh, jika hanya ambil rawat inap plan E pada produk Allisya Care untuk wanita usia 30, preminya 2,5 jutaan per tahun. Tapi jika ditambah rawat jalan, rawat gigi, dan melahirkan dengan plan yang sama, preminya jadi 12,4 jutaan per tahun. Selisih hampir 10 juta. Jika dananya ada, lebih baik uang 10 juta itu disimpan saja untuk digunakan sewaktu-waktu diperlukan.

Jadi Asuransi Apa yang Disarankan untuk Dimiliki?

Jenis asuransi yang perlu dimiliki tidak banyak. Disingkat R-S-C-M, yaitu Rawat inap, Sakit kritis, Cacat tetap, dan Meninggal dunia. Keempat risiko ini sama-sama tidak diinginkan, tidak diketahui waktunya, dan butuh biaya besar.

Keempatnya terdapat pada produk Tapro. Cukup satu produk, sudah melindungi keuangan kita dari 4 risiko hidup.

- Rawat inap, melalui rider HSC+ dan Flexicare Family

- Sakit kritis, melalui rider CI+ dan CI100

- Cacat tetap, melalui rider ADDB dan TPD

- Meninggal dunia, melalui produk asuransi jiwa dasar, rider Term Life, dan ADDB (untuk meninggal karena kecelakaan).

Khusus Rawat inap, ada alternatif di luar Tapro yaitu Allisya Care, asuransi kesehatan murni tanpa investasi. Jika ingin asuransi kesehatan rawat inap yang sesuai tagihan, produknya Smartmed Premier. Kelebihan dari askes murni ini adalah bisa menyertakan anggota keluarga dalam satu polis. Sedangkan jika askesnya pakai Tapro, satu polis hanya bisa untuk satu orang.

Kemudian bagi anda yang sudah memiliki asuransi rawat inap dari tempat lain (kantor, pemerintah, BPJS) dan merasa itu cukup, anda bisa fokus pada proteksi penyakit kritis dan atau proteksi penghasilan di Tapro.

SUMBER ARTIKEL

Pembuatan Ilustrasi Tapro

Jika anda tertarik untuk memiliki produk Tapro, silakan klik tautan berikut ini:

FORM PERMOHONAN ILUSTRASI TAPRO