Apakah Anda masih membandingkan produk asuransi jiwa termlife dengan produk asuransi jiwa unitlink? Saya menawarkan produk Asuransi Jiwa SYARIAH jenis unitlink, namun dengan skema memaksimalkan Rider termlife.

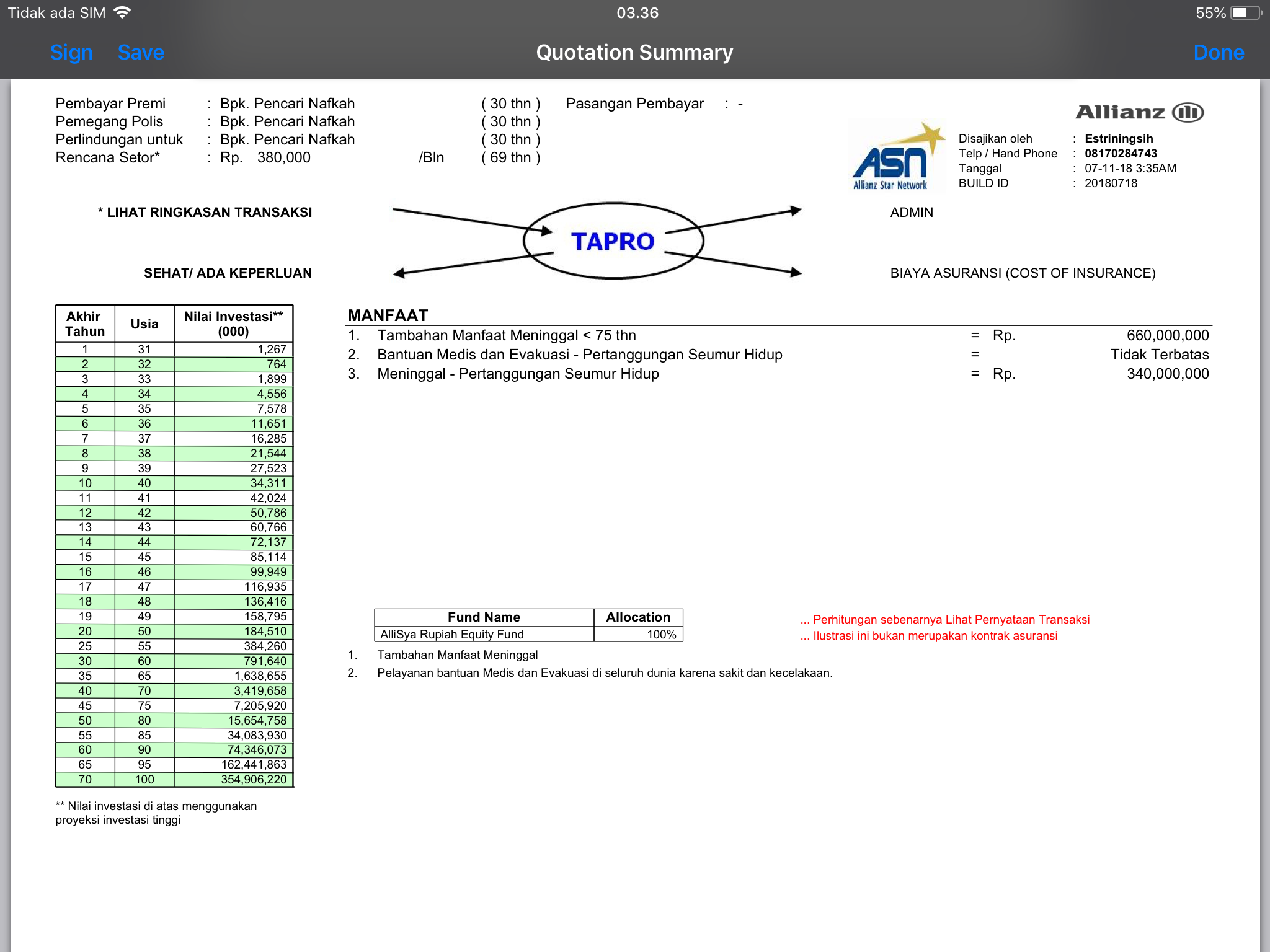

Tapro Allisya bisa memberikan uang pertanggungan jiwa 1 Milliar dengan premi 380 ribu per bulan, untuk pria usia 30 tahun, kerja dalam ruangan, dan sehat.

ASIS iPad ver 5.9.0 380_upd340_TL75 660

Keunggulan produk ini antara lain:

1. Bisa Bayar Bulanan

Tapro Allisya bisa memberikan UP 1 Miliar dengan premi hanya 380 ribu per bulan untuk pria 30 tahun. Di term life tertentu, anda mungkin akan mendapat premi yang lebih murah, tapi pada umumnya hanya bisa bayar secara tahunan atau semesteran.

Apa perbedaannya?

Pertama, tidak semua orang punya persediaan uang kas yang cukup besar untuk bayar secara tahunan. Seperti halnya terhadap barang-barang lain, bayar secara mencicil memungkinkan dia punya asuransi jiwa dengan lebih cepat.

Kedua, kalaupun punya, cara bayar bulanan memungkinkan peserta memanfaatkan selisih uang yang ada untuk keperluan lain yang juga penting, atau dijadikan modal usaha, atau diinvestasikan. Jika dijadikan modal usaha atau investasi, siapa tahu untungnya cukup untuk membayar premi bulan berikutnya. Bukankah konon orang memilih term life dengan tujuan agar bisa berinvestasi sendiri lebih maksimal? Bagaimana bisa maksimal kalau belum apa-apa uangnya sudah diambil banyak untuk asuransi.

Ketiga, kebanyakan orang mengatur keuangannya secara bulanan, karena gajinya juga bulanan. Membayar asuransi secara bulanan cocok untuk orang-orang seperti ini. Anda dapat mengalokasikan cicilan asuransi bersama tagihan-tagihan rutin lain seperti listrik, telepon, iuran sampah dan keamanan, KPR/sewa kontrakan, kredit mobil/motor, langganan koran, langganan TV kabel, dan lain-lain.

Keempat, membayar tagihan dengan cara dicicil terasa lebih ringan daripada bayar sekaligus.

Kelima, jika kurang disiplin menyisihkan penghasilan sejak awal, terkadang kedatangan tagihan yang besar bisa bikin kaget. Misalnya anda bayar asuransi per tahun 10 juta. Setelah bayar premi tahun pertama, anda tenang-tenang saja toh tahun depan masih lama. Tiba-tiba, tahu-tahu, sekonyong-konyong, tanpa anda sadari (mungkin karena hidup anda terlalu bahagia), tahun depan sudah di depan mata, dan anda sama sekali belum menyiapkan uang 10 juta.

2. Masa Bayar Lebih Pendek, Masa Proteksi Lebih Panjang

Di term life, masa pembayaran premi sama dengan masa berlaku asuransi. Jika kontrak 10 tahun, masa pembayaran pun 10 tahun dan masa proteksi pun 10 tahun.

Tapi di unit link Tapro Allisya, masa pembayaran premi bisa lebih pendek untuk masa berlaku yang lebih panjang. Jika hasil investasinya bagus, bayar 10, atau 15, atau 20 tahun pun cukup untuk masa proteksi hingga 70 tahun. Tapi jika hasil investasi ternyata tidak sesuai harapan, anda bisa memperlakukan unit link ini sama seperti term life: membayar selama ingin mendapat proteksi.

3. Premi Flat Sampai Seterusnya

Di term life, jika kontrak anda 10 tahun, maka saat anda mau perpanjang asuransi di tahun ke-11 sampai ke-20, anda akan dikenakan premi yang lebih tinggi, bisa dua kali lipat premi saat ini. Jika kontrak anda 20 tahun, maka saat perpanjangan di tahun ke-21 sampai ke-40, kenaikan preminya bisa lima kali lipat bahkan lebih.

Tapi di Tapro Allisya, premi 380 ribu per bulan itu tetap flat sampai kapan pun anda ingin mendapatkan perlindungan, dengan catatan setoran premi lancar tidak ada bolongnya, tidak pernah melakukan penarikan dana, dan kinerja investasi rata-rata tergolong cukup baik (sedang, pertengahan), tidak buruk terus selama puluhan tahun. Di tahun kesebelas (usia 40), premi tetap 380 ribu per bulan. Di tahun ke-21 (usia 50), premi juga masih 380 ribu per bulan. Bahkan seperti dikatakan sebelumnya, jika hasil investasi sesuai dengan asumsi tertinggi atau lebih tinggi lagi, anda boleh berhenti membayar setelah tahun ke-10 atau 15, dan proteksi jiwa 1 miliar anda tetap berlangsung sampai usia 75 tahun.

Cobalah berpikir jangka panjang. Haruskah anda berkorban uang lebih banyak di 10-20 tahun mendatang hanya untuk bayar lebih murah saat ini, di mana selisihnya pun tak seberapa, dan itu pun harus bayar sekaligus per tahun?

4. Premi Tidak Seluruhnya Hangus, Malah Bisa Lebih Besar dari Total Setoran

Karena Tapro Allisya ini unit link, maka ada sebagian premi yang diinvestasikan, selain yang dipakai untuk membayar biaya-biaya seperti biaya akuisisi, administrasi, tabarru (biaya asuransi), dan pengelolaan investasi. Biaya-biaya memang hangus, tapi premi yang diinvestasikan adalah hak anda.

Jika di tengah jalan anda ingin berhenti, anda tinggal ambil seluruh nilai investasi yang ada. Beres. Dalam jangka pendek mungkin belum balik modal, tapi bagaimana pun itulah biaya proteksi anda.

Dalam jangka panjang, sebagian premi yang diinvestasikan ini bisa berkembang melebih total dana yang disetorkan. Silakan lihat ilustrasi di bagian bawah untuk melihat proyeksinya.

5. Tidak Perlu Medical Check

Di Allianz, UP 2.5 Miliar ke bawah untuk usia di bawah 45 tahun tidak memerlukan tes kesehatan /medical check up (klik tabel Medis DISINI). Jika anda sehat, maka anda akan langsung diterima sebagai peserta Tapro Allisya. Perusahaan lain mungkin memberlakukan batasan tes medis yang berbeda.

6. Tidak Usah Memikirkan Garansi Perpanjangan. Masa Berlaku hingga 75 Tahun.

Di term life, jika anda melakukan perpanjangan selepas masa kontrak, sebagian perusahaan asuransi akan mewajibkan anda menjalani tes kesehatan lagi. Jika kesehatan anda dianggap buruk, perpanjangan asuransi bisa jadi ditolak. Oleh karena itu, jika anda memutuskan mengambil term life, pastikan polis anda memiliki garansi perpanjangan (renewal guarantee).

Tapi di Tapro Allisya, anda sama sekali tidak perlu memikirkan masalah perpanjangan. Sejak awal, dalam kontrak polis dinyatakan bahwa masa berlaku UP 1 Miliar anda adalah sampai usia 75 tahun.

7. Maslahat Meninggal, pada Akhirnya, akan Lebih dari 1 Miliar

Ya. Meski UP jiwa anda 1 miliar, yang akan diterima ahli waris anda pada akhirnya akan lebih dari 1 miliar. Kenapa? Karena ada hasil investasi. Besarnya tergantung waktu dan hasil investasi pada saat itu. Dengan ini, UP jiwa anda kemungkinan tidak perlu diupgrade, kecuali anda mengalami peningkatan gaya hidup yang signifikan.

8. Masih Ada Sisa UP Jika Umur Anda Melewati 75 Tahun

Jika anda diberi umur panjang sampai lewat usia 75 tahun, jangan khawatir, UP jiwa anda masih ada. Bukan 1 miliar, tapi 340 juta plus hasil investasi. Pada saat ini, hasil investasinya bisa jadi lebih besar dari UP-nya. UP 340 juta ini berlaku sampai usia 100 tahun. Karena sangat jarang orang mencapai usia 100 tahun, maka uang 340 juta ini sangat besar kepastiannya bisa diwariskan. Okelah, mungkin anak-anak dan cucu-cucu anda sudah kaya dan tidak butuh warisan dari anda. Tapi jika anda bisa memakai uang sendiri setidaknya untuk membayar kain kafan, upah petugas pemakaman, biaya tahlilan, dan bersedekah kepada fakir-miskin-yatim untuk terakhir kalinya, bukankah itu lebih menyenangkan?

9. Memiliki Rider yang Bagus dan Murah

Tapro Allisya memiliki rider (asuransi tambahan) yaitu:

- ADDB (Accident Death and Disability Benefit), menanggung cacat sebagian maupun total dan meninggal akibat kecelakaan. Masa berlaku sampai usia 65 tahun.

- CI+ (Critical Illness Plus), menanggung 49 penyakit kritis. Masa berlaku sampai usia 45-85 tahun (bisa pilih). Klaim rider ini tidak mengurangi UP jiwa.

- TPD (Total Permanent Disability), menanggung cacat tetap total akibat kecelakaan ataupun sakit kritis. Masa berlaku sampai usia 45-70 tahun (bisa pilih).

- CI 100, menanggung 100 kondisi kritis. Masa berlaku 45-100 tahun (bisa pilih). Klaim Rider ini tidak mengurangi UP Jiwa.

- Payor benefit, yaitu bebas premi jika terkena CI+ atau TPD, bisa untuk peserta ataupun pasangan dari peserta. Masa berlaku sampai usia 65 tahun.

Jika anda menambahkan riders di atas, tentunya preminya tidak lagi 380 ribu per bulan, tapi ada tambahannya.

Di term life juga ada ridernya. Tapi belum tentu preminya murah juga.

10. Rider Payor Benefit Lebih Menguntungkan daripada Waiver of Premium

Di term life, ada rider yang disebut pembebasan premi atau waiver of premium. Rider ini membebaskan nasabah dari membayar premi jika terkena cacat total, ada pula yang cacat total plus sakit kritis. Kebanyakan agen term life menambahkan rider ini sebagai prioritas setelah proteksi dasar (jiwa).

Mari kita timbang tindakan ini:

Pertama, jika orang terkena cacat total atau sakit kritis, yang lebih dia butuhkan pertama kali bukanlah pembebasan premi, tapi biaya berobat dan solusi dari kebingungan karena tidak bisa bekerja. Jadi, mestinya rider kecelakaan dan sakit kritis didahulukan daripada rider pembebasan premi.

Kedua, karena sifat term life adalah berjangka, maka rider waiver of premium juga berjangka. Jika kontraknya 10 tahun, bebas preminya juga maksimal 10 tahun. Misalnya, pada tahun kedelapan nasabah terkena cacat total, maka bebas preminya tinggal dua tahun lagi. Ketika masa kontrak habis, berhentilah masa bebas preminya. Kalau rider ini mau ditambahkan saat perpanjangan, maka harus bayar lagi.

Hal ini berbeda dengan payor benefit di unit link Tapro Allianz, yang masa berlakunya ditetapkan sejak awal sampai usia 65 tahun. Jika waiver of premiumhanya membebaskan nasabah dari pembayaran premi, maka payor benefit memberikan tabungan ekstra sejumlah premi yang disetorkan nasabah. Dengan demikian, nasabah yang kehilangan sumber penghasilannya karena tidak bisa bekerja, setidaknya mendapatkan sejumlah uang secara rutin walaupun sangat kecil dibanding gaji dia sebelumnya.

Saya sebagai agen asuransi yang menjual unit link, menempatkan rider payor benefit di urutan terakhir setelah proteksi yang lain terpenuhi.

11. Sesuai Syariah

Bagi anda yang peduli dengan nilai-nilai kesyariahan dari suatu produk atau aktivitas ekonomi, akan sulit bagi anda menemukan produk term life yang murah sekaligus sesuai syariah. Kecuali yang dikeluarkan oleh perusahaan asuransi murni syariah, semua produk term life adalah nonsyariah. Akadnya bersifat transfer risiko antara tertanggung dengan perusahaan asuransi, dan anda pun tidak perlu tahu uang anda diputar di mana.

Tapi Tapro Allisya, sesuai namanya, adalah produk asuransi yang memenuhi kriteria syariah. Akadnya berbagi risiko (risk sharing) dan tolong-menolong (ta’awuni) antara sesama peserta. Dengan ikut program ini, berarti anda meniatkan uang anda dipakai untuk menolong orang lain yang membutuhkan. Itu saja insya Allah sudah bernilai ibadah. Pada saatnya, siapa tahu anda sendirilah atau keluarga andalah yang membutuhkan pertolongan itu.

Selain itu, investasi anda pun disalurkan ke instrumen-instrumen yang sesuai kriteria syariah, baik di saham, sukuk, maupun deposito. Jadi, akadnya baik, investasinya pun halal.

12. Kelebihan Lain

Adanya unsur investasi pada Tapro Alisya memungkinkan anda memiliki sejumlah keleluasaan yang tidak mungkin diperoleh di term life.

Pertama, jika suatu waktu selewat tahun kedua anda nunggak bayar (misalnya karena sedang tidak punya uang), anda tidak dikenakan denda dan proteksi masih berjalan selama dana investasi masih mencukupi untuk membayar biaya asuransi.

Kedua, uang yang anda setorkan bisa kembali kepada anda dengan jumlah yang lebih besar.

Ketiga, jika anda benar-benar butuh uang, hasil investasi Tapro bisa diambil sesuai keperluan asalkan ada saldo 2 juta rupiah. Dana unit link memiliki likuiditas yang tinggi, artinya bisa dicairkan kapan saja sesuai keperluan, dengan proses pencairan maksimal 7 hari kerja.

Keempat, ahli waris anda akan menerima lebih dari 1 miliar, karena ditambah dengan hasil investasi yang ada pada saat itu.

Memang investasi unit link ini ada risikonya, tapi itulah sifat investasi. Di mana pun anda berinvestasi, risiko itu ada. Tapi dengan pengalaman Allianz sebagai perusahaan asuransi dan jasa keuangan terbesar dunia selama lebih dari 120 tahun, kiranya risiko investasi bisa diminimalkan melalui pemilihan portofolio secara tepat, pembayaran premi secara berkala, dan komitmen investasi jangka panjang.

UP 1 Miliar untuk profil peserta pria usia 35 tahun, tidak merokok, kerja dalam ruangan:

430+100_upd340_TL75 660 (asis iPad ver 5.9.0)

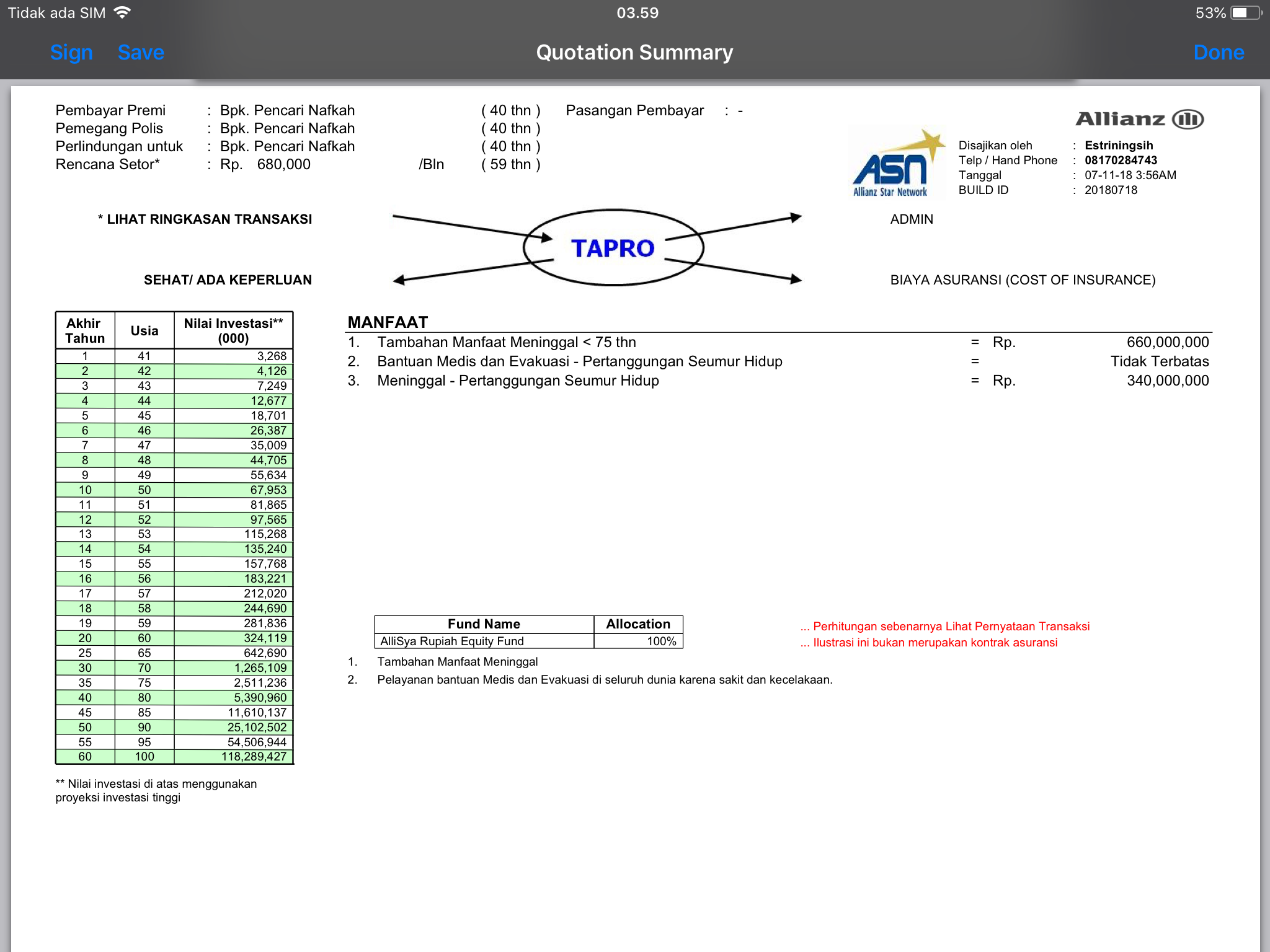

UP 1 Miliar, untuk profil peserta pria usia 40 tahun, kerja dalam ruangan, tidak merokok:

580+100_upd340_TL75 660 (ASIS iPad ver 5.9.0)