Nasabah saya yang sering berdiskusi dengan saya, tiba-tiba menghubungi saya dengan pertanyaan: “Estri, kenapa asuransi kesehatan yang kamu infokan ke saya, preminya mahal ya? Premi 6 jutaan pertahun (setara 500 ribu perbulan) untuk cover saya saja, belum termasuk keluarga. Sementara di luar ada tuh yang nelpon saya nawarin premi 600 ribu perbulan sudah Cover 5 orang anggota keluarga loh…”

Nah… Saya senang sekali mendapat protes seperti ini. Artinya, nasabah saya mau belajar mengenal asuransi lebih dalam lagi.

Yuk, sama-sama belajar, kenapa asuransi kesehatan Allianz “lebih mahal” daripada penawaran asuransi lain via telepon.

- Asuransi kesehatan murni dari Allianz, produk “Smartmed Premier”

Kita lihat dulu profil nasabah saya tersebut:

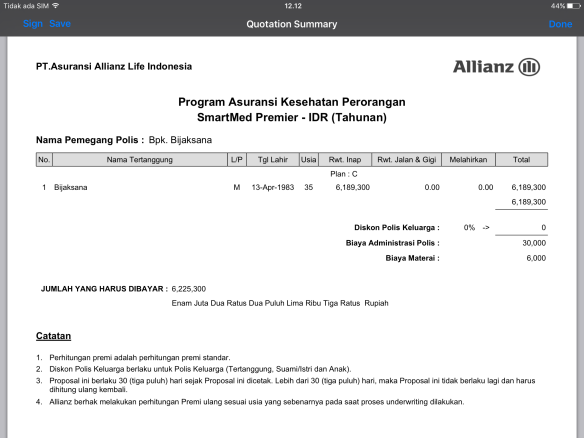

Bapak Bijaksana, usia 38 tahun, tidak merokok, kerja dalam ruangan. Produk asuransi kesehatan murni dari Allianz: Smartmed Premier. Detil info tentang Smartmed Premier bisa di-klik tautan ini: Smartmed Premier

Berikut Ilustrasinya:

Smartmed Premier, rawat inap Plan C (Plan 1000)

Premi = 6.225.300 PERTAHUN

Smartmed Premier dengan sistem klaim = cashless (gesek kartu), dan klaim ditanggung oleh Allianz sesuai tagihan rawat inap Rumah Sakit. Syarat: menempati kamar sesuai plan.

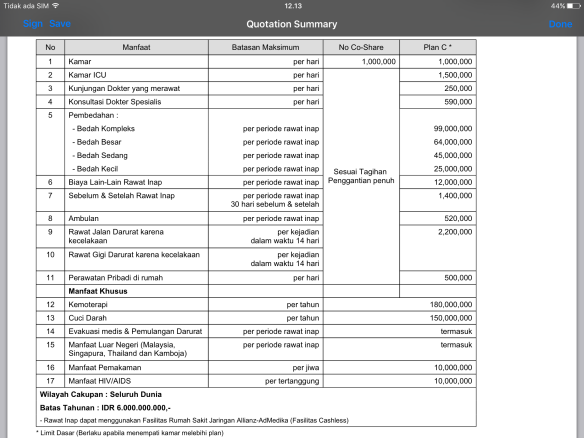

Dengan premi 6 jutaan pertahun, fasilitas apa saja yang ditanggung oleh Allianz? Tabel berikut ini detilnya:

Smartmed Premier. Rincian fasilitas rawat inap plan 1000 yang ditanggung oleh Allianz.

Pada contoh ini, premi = 6 jutaan Pertahun, fasilitas manfaat rawat inap (penggantian biaya rawat inap) yang ditanggung oleh Allianz adalah:

- Kamar harga 1juta perhari (setara dengan kamar kelas 1 atau VIP di RS tertentu),

- Kamar ICU,

- Visit dokter yang merawat,

- Visit dokter spesialis,

- Pembedahan,

- Biaya lain-lain rawat inap (obat, alat kesehatan, pemeriksaan diagnostik/rontgen/laboratorium/USG/dll, administrasi rawat inap RS, dll biaya yang timbul selama rawat inap RS),

- Konsultasi sebelum dan sesudah rawat inap,

- ambulan,

- rawat jalan darurat karena kecelakaan,

- rawat gigi darurat karena kecelakaan, perawatan pribadi di rumah (jika diperlukan perawat).

- Ditambah manfaat khusus: kemoterapi, cuci darah, evakuasi medis dan pemulangan darurat, manfaat luar negeri (Malaysia, Singapura, Thailand, Kamboja),

- manfaat pemakaman,

- manfaat HIV/AIDS.

- Wilayah cakupan: seluruh dunia.

- Batas tahunan: 6 miliar.

Perhatikan hal berikut sebagai pertimbangan Anda menilai premi dari produk Askes murni Allianz adalah mahal:

- bahwa pada produk Askes murni Allianz ini “Smartmed Premier”, Manfaat rawat inap nya ditanggung selama 365 hari, artinya ditanggung selama 1 tahun penuh rawat inap di RS. Bandingkan dengan Askes murni dari perusahaan asuransi lainnya, yang hanya menanggung rawat inap di RS selama 90 hari, 120 hari, atau 140 hari dalam setahun. Jika rawat inap lebih dari ketentuan hari tersebut, ya pastinya harus rogoh kocek sendiri untuk biaya rawat inapnya.

- Sedangkan produk Askes murni dari Allianz yaitu “Smartmed Premier”, kalau sakitnya terus2an selama setahun dan harus dirawat inap terus selama setahun, ya masih ditanggung terus oleh Allianz.

- Jika saat awal rawat inap didiagnosis dokter bhw penyakitnya termasuk kategori “sakit sedang”, lalu ternyata dalam perjalanannya penyakit tsb berkembang menjadi “sakit berat” yang membutuhkan pemeriksaan lebih lanjut dan ternyata biaya pemeriksaan diagnostiknya sangat mahal, maka pasien dan keluarga tidak perlu kuatir dan pusing dengan biaya. Keluarga pasien bisa langsung setuju dan tanda tangan izin pemeriksaan diagnostik tersebut, karena biayanya ditanggung oleh Allianz. Sehingga penyakit bisa lebih cepat terdeteksi, pengobatan bisa dilakukan lebih awal dan lebih cepat, perawatan bisa dilakukan dengan baik, pasien nyaman menjalani perawatan, keluarga tenang karena biaya rawat inap ditanggung oleh Allianz SESUAI TAGIHAN.

2. Iklan produk asuransi kesehatan lainnya, yang ditawarkan secara telemarketing ataupun iklan di internet.

Berikut saya sekedar berbagi informasi penawaran produk kesehatan yang datang ke saya via telepon beberapa waktu lalu. Produk dari ****A Family E**iC***. Setelah berbasa-basi dan perkenalan, sales sampaikan beberapa poin sebagai nilai jual produknya:

“Ibu Estri usia XX, suami usia XX, dengan 3 anak usia X, X, X.

Manfaat yang didapat: untuk rawat inap 200 juta/tahun utk 5 orang, dengan rincian sbb: kamar 600rb perhari, ICU 1.2 juta perhari, operasi maksimal 12 juta pertindakan operasi, rawat jalan pasca rawat inap max 1.2 juta/orang perkejadian reimburse,

Premi = 500 ribuan perbulan, sudah cover untuk 5 orang”

Apa yang ada di benak Anda, setelah mendengar informasi tersebut dalam 1x penjelasan tanpa interupsi? “WOW… murah banget, 500 ribu perbulan untuk 5 orang, manfaatnya segitu”… Benar ya? Kalau saya, memang itu yang tertanam di benak saya setelah salesnya sampaikan secara tuntas semua informasi tanpa saya potong. Setelah itu, baru saya tanya2 lagi secara rinci.

Di akhir2 penjelasannya (itupun setelah saya tanya berkali-kali untuk mendapat informasi yang lebih detil, karena agen asuransi pun mudah tertarik dengan yang berjudul “murah” 🙂 ), barulah disampaikan oleh salesnya bahwa “Betul ibu, ini bukan asuransi kesehatan, melainkan santunan kesehatan yang sangat bermanfaat bagi Ibu dan keluarga. Fungsinya bukan untuk menggantikan asuransi kesehatan yang sudah Ibu dan keluarga miliki, namun untuk melengkapi asuransi kesehatan yang sudah ibu miliki”..

Naahh looo… Kenapa bukan disampaikan dari awal, jadi otak saya lebih mudah mengikuti penjelasan si sales.

Ini strategi marketing yang efektif untuk sales bisa cepat menjaring nasabah, tapi merupakan trik berbahaya bagi nasabah yang minim pengetahuan tentang asuransi. Dan informasi seperti ini sangat tidak adil bagi nasabah. Mendengar istilah “kamar 600rb perhari”, pemahaman saat pertama kali mendengarnya adalah kamar perawatan seharga 600rb perhari, alias setara kamar kelas 1 di RS tertentu. Padahal ini adalah 2 hal yang berbeda. Ternyata terakhir baru sadar bahwa yang ditawarkan adalah SANTUNAN kesehatan, BUKAN asuransi kesehatan.

Santunan kesehatan = memberi sejumlah uang sesuai perjanjian polis terhadap suatu kondisi/tindakan. Contoh di atas, berarti: hanya memberi uang sejumlah 600 ribu dikali lamanya hari di rawat inap, yaitu 600 ribu X 10 hari = 6 juta. Jadi, misal Anda dirawat di kamar perawatan saja tanpa ada tindakan operasi, pulang dari RS saya klaim ke asuransi tersebut, maka Anda akan terima uang = 6 juta. ITU SAJA.

Asuransi kesehatan = mengganti biaya perawatan/pengobatan selama berurusan dengan Rumah Sakit. Saat di rawat di kamar perawatan kelas 1, misal harga kamar 600rb/hari. Jangan lupa bahwa selama di rawat, Anda pasti diberi obat, ada visit dokter spesialis/umum, mungkin juga ada pemeriksaan diagnostik spt ambil darah/rontgen dll. Ternyata banyak hal yang harus Anda bayar saat perawatan di RS. Disinilah fungsi Asuransi Kesehatan. Asuransi Kesehatan mengganti semua biaya perawatan selama berada di RS. Sedangkan santunan kesehatan tidak sedetil dan selengkap ini.

Pengalaman ini menarik untuk saya bagi kepada pembaca blog saya yang budiman. Agar Anda lebih waspada dan mengetahui secara jelas dan detil, produk apa yang Anda butuhkan.

Asuransi kesehatan jenis apa yang Anda cari. Manfaat apa saja yang ingin Anda dapatkan dari sebuah produk Asuransi Kesehatan. Pilihannya ada pada Anda. Jangan sampai keliru atau dibuat keliru dalam memilih, yang disebabkan karena tergiur dengan premi murah namun belum paham detil manfaat yang didapat.

Ingat bahwa:

Yang mengganti semua biaya perawatan selama di RS, namanya adalah Asuransi Kesehatan.

Nah, sudah jelas kan bedanya …????

Maka, sebelum ada pernyataan premi mahal atau murah, ada baiknya kita duduk bersama, kita bedah bersama manfaat apa saja yang ditawarkan oleh suatu produk (asuransi) kesehatan.

Anda pasti setuju, jika manfaat yang didapat lebih rinci dan lebih lengkap, tentunya sepadan dengan premi yang lebih besar, bukan?

Yuk, miliki Asuransi Kesehatan yang lengkap dari Allianz.

Hubungi saya ya: Estri Heni | WA: 0817 028 4743

Cara daftarnya melalui apa embak