Ooo… Begini ya, rasanya punya asuransi kesehatan.. (Sebelumnya terpaksa selalu rogoh kantong pribadi untuk biaya pengobatan RS)

Alhamdulillah, setelah 8 tahun jadi karyawan kontrak, akhirnya suami saya diangkat jadi karyawan tetap di tempatnya bekerja. Salah satu fasilitas yang diterimanya, sudah pasti “Asuransi Kesehatan”, dari perusahaan asuransi lain (bukan Allianz)

Saya memang mau konsul ke dokter, sekalian saja “tes case” rasanya memanfaatkan fasilitas asuransi kesehatan rawat jalan, utamanya dari asuransi tersebut.

Kasus saya bukan kasus gawat. Karena tujuan saya bukan untuk konsul ke salah satu dari 4 spesialis yang bisa langsung (sesuai ketentuan asuransi tersebut), maka saya datang ke faskes 1 untuk konsul dan minta surat rujukan. Ternyata oleh dokter umum di faskes 1, saya dirujuk ke dokter Spesialis Bedah dengan diagnosa Clavus.

Saya langsung menuju ke RS Meilia Cibubur, konsul ke 2 dokter Spesialis sekaligus: Spesialis Mata dan Spesialis Bedah. Hasil konsul dari Spesialis Mata: minus saya bertambah sedikit sehingga harus ganti kacamata dan diberi obat tetes mata untuk mata saya yang kering dan mudah lelah. Mungkin karena saya sering kurang cukup tidur yaa..

Lanjut, saya ke Spesialis Bedah, ketemu Dr. Yoyok SpB. Setelah konsultasi dan diskusi, saya disarankan untuk tindakan pengangkatan Clavus esok hari. Karena pihak RS harus konfirmasi ke Asuransi nya dulu, apakah untuk kasus Multiple Clavus ini bisa dicover atau tidak. Dan biasanya asuransi tersebut lama kasih jawabannya. Kuatir saya kelamaan menunggu. Okelah, saya ikuti saja prosedurnya. Jadi saya pulang dulu.

Lanjut, kisah hari ini. Sama seperti kemarin. Antrian saya di bagian pendaftaran sangat singkat. Saya sudah antri di poli sekitar jam 10.30. Baru dipanggil jam 11.30. Dokter dan perawat siapkan peralatannya. Tindakan dilakukan di poli saja. Saya minta cara elektrocauter. Prosedurnya sama saja. Telapak kaki yang memang banyak titik syaraf nya itu disuntik bius lokal di beberapa titik sebaran clavus. Rasanya… mantab! Haha… Untung respon biusnya cepat. Jadi langsung ditindak, untuk 10 titik sebaran Clavus, hanya butuh 1 jam saja. Dari resep yang diberikan, yang tidak dicover asuransi kesehatan tersebut hanya kain kasa, dan Betad*ne. Untuk obat anti nyeri dan antibiotik dicover asalkan mengikuti formularium dari asuransi kesehatan yang saya pakai. Ya sudah lah, tidak apa. Palingan hanya beda merek. Zat aktif obatnya sama.

Info dari perawat, bahwa tindakan electrocauter untuk kasus saya dengan diagnosa Multiple Clavus, biayanya 2.5 juta…. WOW… Mahal juga yaa… Sayang banget kalau harus pakai uang pribadi.

Secara keseluruhan, asuransi kesehatan tersebut tidak ribet lah, selama sesuai prosedurnya. Bagian Pendaftaran, Perawat Poli, Dokter Spesialis Mata dan Spesialis Bedah Umum, bagian kasir dan Apotek di RS Meilia juga support dan cekatan. Saya merasa tidak terlalu banyak waktu terbuang.

Dari pengalaman saya ini, sudah terasa sekali manfaat dari adanya asuransi kesehatan. Asuransi kesehatan sangat membantu dan bermanfaat untuk mengganti biaya pengobatan dan atau perawatan selama di Rumah Sakit. Jadi, untuk kasus apapun, baik sakit “ringan” atau “berat” selama dilakukan perawatan di RS, umumnya akan dicover oleh asuransi. Tergantung dari plan kelas kamar yang dipilih dan juga manfaat tambahan apa saja yang dipilih.

Untuk kasus sakit “ringan”, contoh DB atau typhus. Terpaksa saya sebut “ringan” karena: setelah pulih, diijinkan pulang dari RS, maka kasus selesai. Artinya tidak perlu ada perawatan lagi di luar RS, dan tidak mengganggu kondisi keuangan keluarga.

Kalau kasus saya kemarin sih termasuk kasus ringan, hanya rawat jalan, tanpa perlu rawat inap. Jadi dengan asuransi kesehatan manfaat tambahan rawat jalan, cukup membantu bagi saya. Seandainya uang saya banyak banget, biaya 2.5 juta akan terasa sangat ringan dikantong, tanpa asuransi kesehatan rawat jalan pun, biaya masih bisa ditanggung sendiri. Atau seburuk-buruknya harus pinjam saudara, masih bisa lah mencicil untuk kembalikannya.

Untuk sakit “berat”, contoh stroke, jantung, gagal ginjal, bahkan sampai kanker. Saya sebut ini sakit berat, karena perlu dilakukan perawatan di RS (yang bagian ini masih bisa dicover oleh asuransi kesehatan), dan saat kondisi membaik (belum berarti pulih seperti sediakala), boleh pulang, kasus belum selesai. Artinya: kadang kala perlu ada perawatan lanjutan sepulang dari RS dan kondisi keuangan keluarga bisa jadi terganggu. Contoh:

- Akomodasi untuk orang yang menemani, seperti transportasi, penginapan, biaya makan, dan lain-lain. Orang yang menemani si sakit ini bisa jadi bukan satu-dua orang. Biaya akan lebih besar jika perawatan dilakukan di luar negeri.

- Perawatan lanjutan sepulang dari rumah sakit, seperti perawat di rumah dalam jangka waktu yang lama (untuk kasus stroke atau lumpuh), cuci darah hingga seumur hidup (untuk kasus gagal ginjal), atau suplemen untuk penguat tubuh yang pada umumnya berharga mahal (seperti produk kesehatan yang sering ditawarkan MLM).

- Biaya hidup selama tidak bekerja karena menjalani perawatan, dan biaya hidup untuk keluarga jika tidak bisa bekerja lagi untuk seterusnya.

- Biaya pendidikan anak atau dana pensiun (jika sembuh dan dapat bekerja lagi seperti sebelumnya sehingga biaya hidup tak jadi masalah).

Naaah… ini yang berat… Sudah sakitnya berat, efek keuangannya juga berat nih…

Baca juga:

Sudah punya Asuransi Kesehatan, perlukah Asuransi Sakit Kritis?

Pertanyaan: apakah kondisi sepulang dari RS ini juga dicover oleh asuransi kesehatan? Tentu TIDAK.

Lalu, apa masalahnya?

Jika Anda punya dana darurat yang sangat banyak, hal ini tidak jadi masalah. Namun bagaimana jika kondisinya adalah: belum siap dana darurat dengan jumlah besar?

Sementara resiko bisa terjadi kapan saja tanpa kasih info dulu sebelumnya via what’s app / email ?

Dan… resiko yang terjadi juga tidak bisa dipilih, kalau kebagian resiko maunya kasus yang ringan saja, yang berat untuk dia… Big NO…

Lalu bagaimana solusinya?

Gampang saja. Anda menabung 2 juta perbulan, dengan tujuan siapkan 1 Miliar. Ini cara standar.

Pertanyaan: Kapan akan tercapai 1 Miliar dengan menabung 2 juta perbulan? 41 tahun!

Misal Anda baru mulai menabung 2 juta/bulan saat usia 30th (asumsi sudah bekerja dan sudah mapan sehingga ada alokasi dana “nganggur” 2jt/bulan untuk ditabung). Artinya, 41 tahun kemudian, yaitu saat usia 71tahun, Anda punya 1 Miliar. Bagus ya? Tentu bagus! Ada upaya menabung, dan tercapai dana 1 M.

Pertanyaan: Bagaimana jika resiko terjadi saat usia belum capai 71 tahun? Artinya: tabungan 1 M belum tercapai. Jangan abaikan inflasi. Dana 1 M di 41 tahun mendatang tentu beda nilainya dengan 1 M 10 tahun mendatang.

Adakah cara lain? Yang bisa tersedia dana besar dalam waktu singkat untuk antisipasi resiko sakit berat?

ADA!

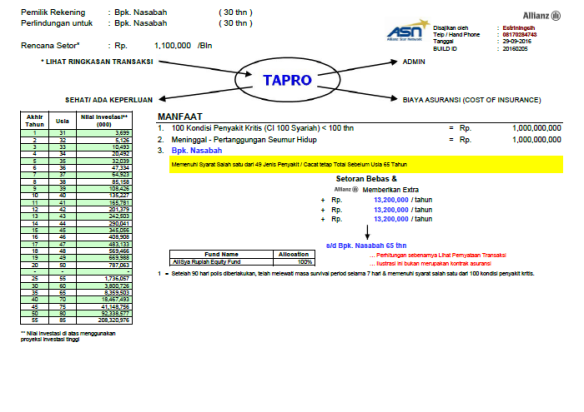

Yaitu dengan TAPRO. TAbungan dan PROteksi dari Allianz Syariah.

Tapro adalah asuransi jiwa yang memberikan uang besar jika terjadi resiko meninggal dunia, kecelakaan, cacat tetap total, dan sakit berat. Tapro bisa menjadi sarana bagi Anda untuk menabung dan siapkan dana besar dalam waktu singkat, sebagai antisipasi terhadap resiko meninggal dunia, kecelakaan, cacat tetap total dan sakit berat.

Untuk kasus tersebut di atas, contoh seorang pria 30 tahun, bertujuan siapkan dana 1 Miliar dengan cepat untuk antisipasi resiko sakit berat.

Dengan buka polis Tapro, maka manfaat yang didapat sbb:

Dengan menabung hanya 1.1 juta perbulan

Manfaat:

- UP meninggal dunia = 1 Miliar

- UP 100 jenis sakit kritis = 1 Miliar

- Premi gratis dan diteruskan oleh Allianz jika terjadi resiko

- Ada tabungan sebagai “bonus”

Baca juga: 100 jenis sakit kritis yang ditanggung Allianz

Keuntungan menabung di Tapro vs menabung di bank:

- Dana yang ditabungkan hanya 1.1 juta perbulan (bukan 2 juta perbulan seperti yang dianggarkan)

- Langsung disiapkan oleh Allianz dana besar, senilai total 2 Miliar

- Siap dana besar senilai 1 Miliar bila terjadi sakit kritis / sakit berat, hanya dalam waktu 3 bulan (tidak harus menunggu selama 41 tahun)

- Allianz yang akan melanjutkan tabungan jika terjadi resiko sakit kritis / sakit berat, atau cacat tetap total

- Ada dana yang bisa ditarik, jika ada keperluan yang sangat mendesak

Anda tertarik menabung dan punya proteksi sakit kritis di Allianz?

Hubungi: Estri Heni

WA = 0817 028 4743

atau email dengan isi form klik PERMINTAAN ILUSTRASI ASURANSI JIWA