Beberapa hal mendasar yang harus dipahami:

Asuransi = Proteksi, bukan Investasi. Jika Anda membutuhkan proteksi, hubungi agen asuransi.

Investasi bukan ranah asuransi. Walaupun pada produk unitlink ada juga porsi investasi. Namun fungsi investasi pada produk unitlink adalah: klik DISINI.

Apa tujuan Anda berasuransi? Tujuan asuransi adalah: melindungi penghasilan dari musibah yang dampak keuangannya tidak dapat ditanggung.

Asuransi apa yang menjadi prioritas? Utamanya adalah ASURANSI JIWA. Detilnya baca DISINI.

Yang utama harus punya asuransi adalah: pencari nafkah utama. Kenapa? Sebab penghasilan beliau adalah sumber utama keuangan keluarga. Dimana pada beliaulah roda kehidupan keluarga bergantung.

Bila biaya kesehatan (berobat dan perawatan di RS) sudah ditanggung kantor, sisihkan sedikit penghasilan untuk memiliki polis asuransi jiwa. Lengkapi asuransi kesehatan dari kantor, dengan memiliki polis asuransi jiwa. Alasannya baca DISINI. Maksimalkan proteksinya pada penyakit kritis dan meninggal dunia. Kenapa? Penyakit kritis terbukti membutuhkan biaya sangat besar, dan penderitanya masih “ada” sehingga biaya hidup menjadi dobel antara penderita sakit kritis dan keluarganya. Begitu juga bila meninggal dunia, pastikan bahwa keluarga yang ditinggalkan tetap dapat hidup layak sepeninggalnya si pencari nafkah.

Bila biaya kesehatan belum ditanggung kantor, dan dana Anda terbatas, miliki BPJS untuk menghindari kebangkrutan bila terjadi musibah sakit, utamanya sakit berat. Dengan premi yang terjangkau, mohon untuk tidak mengeluhkan pelayanan BPJS yang mungkin agak kurang memuaskan Anda.

Asuransi Pendidikan untuk anak? Ini kurang tepat. Penjelasannya baca artikel ini: Ini Pemahaman Yang Benar Tentang Asuransi Pendidikan Anak. Sudah punya asuransi Pendidikan untuk Anak? Coba baca KISAH INI.

Apa asuransi yang tepat untuk anak? Kembali pada poin 1 di atas, bahwa asuransi adalah proteksi. Sehingga walaupun ditujukan untuk anak, selama “judulnya” adalah asuransi, maka milikilah asuransi jiwa dan kesehatan. Asuransi kesehatan bisa memaksimalkan fasilitas dari kantor, atau BPJS. Asuransi jiwa utamakan untuk memaksimalkan proteksi sakit kritisnya. Sementara untuk UP jiwa / asuransi dasar (pada asuransi jiwa) bisa diminimalkan. Ingatlah bahwa asuransi kesehatan itu ada batasan proteksinya, dan tentu saja ada perbedaan manfaat dengan asuransi penyakit kritis. Baca ini: Bedanya Asuransi Kesehatan dengan asuransi penyakit kritis.

Kenapa anak juga harus punya asuransi sakit kritis? Ingat bahwa musibah itu tidak pilih2 orang. Siapa saja bisa terkena musibah: orang tua, orang muda, orang sehat, orang sakit, anak-anak, laki-laki, atau perempuan.

Asuransi apa yang tepat untuk Ibu Rumah Tangga? Jawabannya sama seperti poin di atas. Baca juga: Istri punya asuransi jiwa atau tidak, ini bedanya. Beruntung Anda sampai di blog saya. Asuransi jiwa Allianz Syariah sudah mengembangkan fitur produknya, yaitu untuk penyakit kritis, UPnya bisa 5x lebih besar dari UP jiwanya. Sehingga selain fasilitas askes dari kantor suami (yang ternyata ada limit manfaatnya), asuransi untuk ibu rumah tangga bisa memaksimalkan proteksi penyakit kritis hingga 5x UP jiwa. Info detilnya DISINI.

Dari poin-poin pemahaman dasar yang disebutkan di atas, maka komposisi ideal untuk proteksi keluarga adalah sbb:

- Ayah. Sebagai pencari nafkah utama, maka maksimalkan UP jiwa (warisan, proteksi penghasilan sepeninggalnya agar keluarga yang ditinggalkan masih dapat hidup layak) dan maksimalkan UP sakit kritis (karena sakit kritis terbukti membutuhkan biaya sangat besar, yang bisa mengacaukan keuangan rutin keluarga).

- Ibu. Jika ibu adalah seorang ibu rumah tangga, artinya penghasilan utama bergantung pada suami. Proteksi yang ideal: warisan bisa minimal, namun dimaksimalkan UP sakit kritis (sakit kritis terbukti membutuhkan biaya sangat besar, yang bisa mengacaukan keuangan rutin keluarga).

- Anak 1 dan 2. Masih usia sekolah, biaya hidup masih bergantung pada ayah. Proteksi yang ideal: warisan bisa minimal, namun dimaksimalkan UP sakit kritis (sakit kritis terbukti membutuhkan biaya sangat besar, yang bisa mengacaukan keuangan rutin keluarga).

Berikut adalah contoh Program Asuransi Paket untuk Keluarga

Tertanggung: Ayah (30 tahun, bekerja), ibu (30 tahun, IRT), anak 1 (5 tahun), anak 2 (3 tahun).

Pembayar premi untuk semua polis: Ayah

Total premi untuk contoh paket keluarga di atas adalah 2,1 juta per bulan. Sangat murah, karena masing-masing orang mendapatkan proteksi penyakit kritis 1 miliar dan ditambah proteksi jiwa 200 juta (untuk ibu dan anak). Untuk ayah, UP jiwanya 1 miliar juga karena ayah adalah pencari nafkah utama.

Keterangan manfaat:

- Jika ayah terkena 1 dari 49 penyakit kritis, ayah mendapat 1M (CI+ 500 juta + CI100 500 juta), lalu semua polis (polis ayah, ibu, anak 1, anak 2) dibebaskan pembayaran preminya sampai ayah berusia 65 tahun. Ini adalah manfaat dari rider Payor Benefit.

- Jika ayah meninggal dunia, keluarga sebagai ahli waris mendapat 1M + nilai investasi, polis ayah tutup, dan semua polis (ibu, anak 1, anak 2) dibebaskan pembayaran preminya sampai ayah seolah-olah berusia 65 tahun. Ini adalah manfaat dari rider Payor Protection.

- Jika ibu terkena 1 dari 49 penyakit kritis, ibu mendapat 1M (CI+ 500 juta + CI100 500 juta). Polis tidak bebas premi karena masih ada ayah yang sehat dan mampu membayarkan.

- Jika ibu meninggal dunia, keluarga mendapat 200 juta + nilai investasi, polis ibu tutup. Polis tidak bebas premi karena masih ada ayah yang sehat dan mampu membayarkan.

- Jika anak 1 atau anak 2 terkena 1 dari 49 penyakit kritis, anak tsb mendapat bantuan 1 M. Polis tidak bebas premi karena masih ada ayah yang sehat dan mampu membayarkan.

- Jika anak 1 atau anak 2 meninggal dunia, keluarga memperoleh 200 juta + nilai investasi. Polis tidak bebas premi karena masih ada ayah yang sehat dan mampu membayarkan.

- Jika ayah, ibu, dan anak 1 terkena penyakit kritis tahap awal, masing-masing mendapat bantuan 250 juta (50% dari UP CI100 500 juta). Anak 2 belum bisa mendapatkan CI100 karena usianya belum 5 tahun.

Berikut adalah ilustrasinya:

Ilustrasi Asuransi Penyakit Kritis

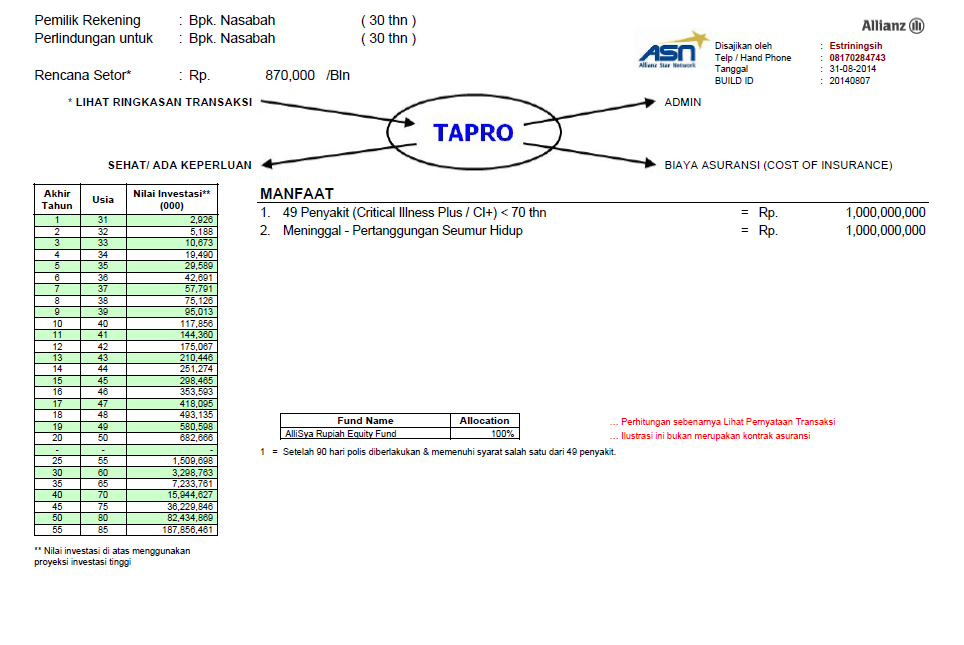

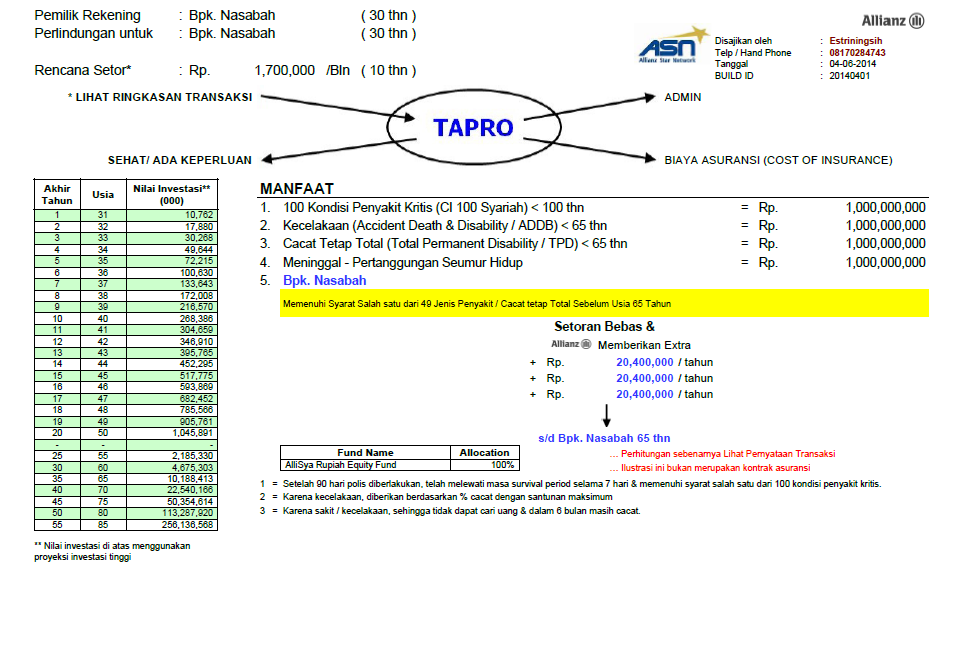

Ilustrasi Tapro utk pria usia 30th: UP 1M, CI+ 500jt, CI100 500jt, Payor benefit, premi 950 ribu per bulan.

Ilustrasi Tapro utk wanita usia 30th: UP 200jt, CI+ 500jt, CI100 500jt, Payor Benefit, Payor Protection, premi 550 ribu per bulan.

Ilustrasi Tapro utk anak usia 5th: UP 200jt, CI+ 500jt, CI100 500jt, Payor Benefit, Payor Protection, premi 300 ribu per bulan.

—————————-

Hal di atas adalah contoh komposisi proteksi yang ideal berdasarkan pada pemahaman dasar asuransi. Jika memang dana yang tersedia terbatas, silahkan diskusikan kebutuhan proteksi Anda pada agen Estri Heni (WA: 0187 028 4743) untuk mendapatkan solusi terbaik bagi proteksi keluarga Anda.